微信号:xxxxxxx

微信号:xxxxxxx 点击加我好友

微信号:xxxxxxx  QQ号: x

QQ号: x

一个重大信号正在悄然出现——

2019年10月9日,大多数国人还依然沉浸在国庆欢愉的气氛中,国务院印发了一份《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,其对央地关系可能是大扭转的开始,对烟草行业的影响可能是“重塑性”的。

中国最重要的关系之一,是中央与地方的关系;中央与地方的关系中最重要的是财政关系。央地财政关系的每一次重大变革,都会重塑总体经济发展模式,反映在国有资产上最为迅速,更重要的是全面引领全社会的投资趋向。

四十年前,财政包干结束“大锅饭”体制,“分灶吃饭”给地方下方更多自主权,扩大了地方的财政收支范围和管理权限,调动了地方筹集财政资金的积极性。这是“包产到户”的国家版,这期间激发了地方干事创收的热情,在计划经济下创造性完成了地方财政积累。

二十年前,分税制改革重新划分钱袋子,原因也在逻辑中。即地方经济蓬勃发展,慢慢形成地方富,中央穷的格局。1988年开始,财政部连续三年要去地方借钱。为了加强对财政大局控制力,中央重新划分中央税与地方税,财政收入重新向中央高速集中。

今天,似乎是为了印证每20年的一个轮回,央地关系又将有重大变化。

一、消费税改革分析

10月9日,国务院公布《国务院关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》(下称“方案”)(国发〔2019〕21号),主要内容有三点:

一是保持增值税“五五分享”比例稳定;

二是调整完善增值税留抵退税分担机制;

三是后移消费税征收环节并稳步下划地方。

我们重点对第三点消费税下划进行分析。简单一句话,原本是纯粹中央独享税种的消费税将转为中央地方共享税。

按照2018数据,消费税是仅次于增值税、企业所得税、个税的第四大税种,占全部税收比重的7%。2018年,国内消费税达到了10632亿元。今年1-8月,消费税已达到了18.5%的高速增长。

那么消费税是什么?

消费税并非所有消费行为产生的税,所有生产、批发、零售等环节已经有了增值税。消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。消费税在我看来更应该叫“限制消费品税”或叫“不鼓励消费品”税。

消费税作为特别商品税,在我国现行税制下是选择13类商品为征税对象的,笔者认为可以分为以下四类:

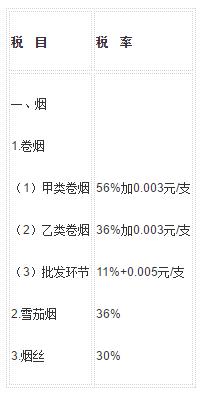

1.瘾品类:烟、酒和酒精

2.奢侈品类:高尔夫球及球具、高档手表、游艇、贵重首饰及珠宝玉石、化妆品

3.环境污染、消耗自然资源类:鞭炮焰火、木质一次性筷子、实木地板

4.高耗能及高档消费品:小汽车、摩托车、成品油

可见,消费税其实是一个瘾品税、奢侈品税、环境税等税目的集合。

二、消费税改革重点在烟草行业

消费税看似有十几个税目,但当我们再看看其中的份额,改革对象是什么就一目了然。现行消费税收入主要是由烟、酒、成品油和小汽车构成,四个税目的收入占国内消费税收入的98%以上,其中烟占50%以上、成品油占约35%、小汽车约为10%、酒约为3%,而其他11个税目的收入占比不到2%。

因此,消费税改革虽然以手表珠宝先行,但实际上真正的重头戏在于烟草、石油,消费税改革就是在烟草消费税改革。

方案还详细提到“在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。”这里也将引出三个悬而未决的问题:

一是是否烟草生产环节消费税将挪到销售环节。

是否将生产环节消费税挪到批发环节,这是对烟草行业至关重要的问题。与其他成品油、酒类不同的是,烟草行业在消费税本来在生产环节,但2009年开始在卷烟批发环节还加征了一道从价税,后来直至形成了11%的从价税和0.005元/支的从量税。因此,烟草本来在生产和批发环节就分别设立了消费税征收。如果维持现有的各环节征收,那么卷烟生产企业的消费税仍由工业企业所在地征收,批发环节消费税由商业企业所在地征收。如果生产环节消费税也一并挪入消费发生地,即批发和零售环节,那么对烟草行业的影响将是巨大的,一定会深刻改变今后商业与工业的、商业与地方、工业与地方的关系与处理模式。而且,烟在整个流通环节都有烟草专卖的制度保障,不论是生产还是批发环节征收,几乎没有增大任何征税成本,只涉及到归口问题。因此,烟的消费税改革难点将是本质上、利益上的划分,而非征管成本的问题。

二是基数设定与留存比例问题

方案提到“改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定。”这其实就是消费税的包干体制。早在1971年实行“定收定支,收支包干,保证上缴 (或差额补贴),结余留用,一年一定”的预算体制就属这种类型。其主要内容: 地方收支划定后,由地方包干,自求收支平衡;收大于支的地区,包干上缴,相应计算收入留解比例;支大于收的地区,中央差额补贴,地方包干使用;超收部分,原规定全部留地方,后改为超收1亿元以上部分上缴中央50%;年终结余留用;体制一年一定。

这里也有三个问题:消费税基数是否每年一定,未达到基数如何处理,超过部分的上缴比例。尤其是如果每年一定的基数覆盖了预计增长,那么实际上等于抵消了整个增量留存地方的机制,会极大打击地方积极性。

三是消费税还会不会扩大税目的问题

2018年9月7日,十三届全国人大常委会公布立法规划(共116件),《中华人民共和国消费税法》位于第一类项目:条件比较成熟、任期内拟提请审议的法律草案。消费税条例向立法转变在时间上已经呼之欲出。按照十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》中关于“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围”的要求,消费税的征收范围也进行了有增有减的改革,包括取消汽车轮胎税目,取消小排量摩托车、车用含铅汽油、酒精、普通美容、修饰类化妆品的消费税,新设电池和涂料税目,以及对卷烟和超豪华小汽车分别在批发和零售环节加征等改革,并形成了目前15个税目的结果。立法后,消费税税目是否会扩大,纳入更多的奢侈品。对烟草行业来说,会不会有对含有尼古丁产品征税,结束烟油产品低税漏洞,也是值得期待的。

三、消费税改革后烟草行业的影响

地方营改增之后,一段时间内一直缺主体税种,但是还要完善地方税体系,曾经寄希望于房地产税,但是房地产税没有推出,这种情形下,消费税的下划是给地方财力的蛋糕。那么,我们来看这个蛋糕怎么分?

首先是需要增长量,有了增长量,才有地方的份额,这个是消费税央地共享中地方要有所得的前提。因此,大概以下几个地区会更有潜力:

1.拥有人口流入趋势的地区将更加有潜力,宜居和工作机会将更加宝贵,人口是消费的基石,这个不用多说。

2.该地区人均可支配收入更高的地区将更有潜力,不单只是烟草消费,其他奢侈品等消费也是需要除去供房等刚性支出后仍有能力的人口才能产生。

3.拥有优势烟草工业的地区将更加受益,工业企业有较大发展潜力的,也就更加可能有高增长,会对地方财政有更突出贡献。

4.拥有较强执行力的地区更加受益。这里不止是烟草专卖局的市场管理能力,更重要的是地方政府对打击烟草非法贸易的能力,每打掉一箱“三烟”就挣得了一箱的市场空间。

5.对吸烟人群更加友好的地区将更加受益。对吸烟人群不是一味封禁,而是疏导有序,做好吸烟环境建设的地区消费也将更顺畅,因此也有消费的增长保证。

消费税改革让烟草行业再次站到改革的十字路口。改革后下划消费税,烟草税即将在地方财政中占有更大比例,也将使得烟草行业得到更多的地方支持。在本文的三个问题明晰后,一定深刻改变烟草行业内部工业与商业、外部中央与地方的关系,值得我们提前谋划做好应对。