微信号:xxxxxxx

微信号:xxxxxxx 点击加我好友

微信号:xxxxxxx  QQ号: x

QQ号: x

世界卫生组织第八届《公约》缔约方大会于2018年10月1~6日在瑞士日内瓦召开,提出了进一步推动控烟等工作的新策略,强调防止烟草行业进一步干预公共卫生政策,并制定了路线图,指导2019~2025年缔约方、《公约》秘书处和其他利益相关者在烟草控制方面的工作。

《议定书》于2012年由《公约》缔约方通过,2018年9月25日生效,是《公约》通过的第一个议定书,已有48个缔约方加入了《议定书》。它建立在《公约》第15条基础上,目的是通过许可证、谨慎调查和档案记录来确保跟踪追溯烟草产品供应链,并要求建立一个全球跟踪和追溯机制,使得政府可以有效地从生产地到第一销售点全程跟踪烟草产品。 第一届缔约方会议在《公约》缔约方大会之后召开,吸引了44个缔约方、56个非缔约方以及政府间组织和社会团体的代表参加,会议讨论了《议定书》履约的关键技术和运行程序,同意设立一个工作组,并编写一份综合报告,宣传缔约方在实施跟踪与追溯系统方面的良好做法和经验,努力加强与政府机构以及负责执法和海关的区域和国际机构合作,推动建立打击非法烟草贸易的全球信息共享协调中心。

2019年世界无烟日的主题是“烟草与肺部健康”。这一主题将影响其他全球控烟项目的进程,为了实现到2030年将非传染性疾病导致的过早死亡减少三分之一的可持续发展目标,烟草控制应当成为世界各国政府和社区的优先考虑事项。各国应通过充分执行《公约》和在最高成就水平上采取六个方面的控烟措施来应对烟草流行,实现烟草控制目标。

2018年6月,世贸组织专家组对澳大利亚卷烟平装法案引起的诉讼作出了裁决,认为澳大利亚卷烟平装法案没有违反WTO法律。这项裁决可能会加快卷烟平装在全球的推广。在已实施平装的国家,卷烟结构明显下移,是该政策产生的主要影响。

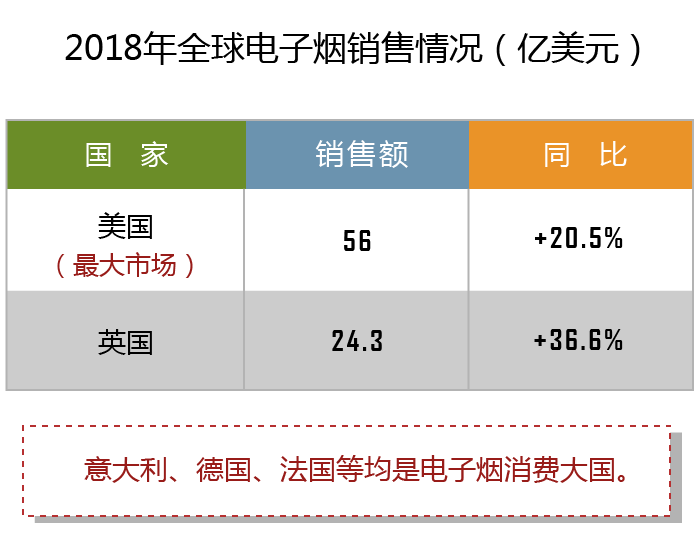

2018年,一项关于美国未成年人吸烟的调查发现,青少年电子烟使用率同比大幅提高。其中,高中生电子烟使用率同比提高78%,初中生电子烟使用率同比提高48%。

鉴于以上情况,FDA正在研究新的政策,以减少电子烟以及风味烟草制品对青少年的吸引力,初步考虑对以下产品类别采取措施:在不限年龄及特定对象的地点销售的风味电子烟(烟草、薄荷味产品除外);在没有年龄验证的网站销售的风味电子烟(除烟草、薄荷味产品外);风味雪茄;面向青少年销售的电子烟;薄荷味可燃烟草制品,包括卷烟和雪茄。此外,该组织可能会加快禁止在烟草制品中添加薄荷醇。2009年,FDA已经禁止在卷烟中添加除薄荷以外的风味添加剂,但并未对其他烟草制品做出限制。目前,欧盟、加拿大、土耳其、巴西、智利、摩尔多瓦、埃塞俄比亚等国家和地区已经禁止或部分禁止卷烟使用风味添加剂。

同时,FDA发起一项青少年电子烟预防运动。该运动是应对青少年电子烟流行问题的最新行动。美国FDA声明,要采取更积极的措施来确保电子烟不向青少年营销、售卖,阻止青少年使用电子烟,加强对电子烟经营商的监管,禁止生产销售类似于儿童食品的尼古丁制品,并继续追究电子烟经营商在吸引青少年接触和使用电子烟上的行为。

2018年,全球卷烟销量约6100万箱(不含中国),同比下降约1.7%。近5年来,全球卷烟销量基本以1%~2%速度逐年递减,个别地区控烟力度加大导致卷烟销量大幅下降,但新兴市场卷烟销量的增长减缓了整体下降速度。

分区域来看卷烟销售额,2018年,大洋洲、中东、非洲等地区销售额较快增长,主要受到消费税提高或销量增长影响,西欧、北美等地卷烟税收政策相对稳定,卷烟销量下降但均价提升较慢,销售额增长缓慢。销售额高的地区是美国、日本、德国、印尼、俄罗斯、土耳其等销量大国,除日本外近年来大多保持增长。

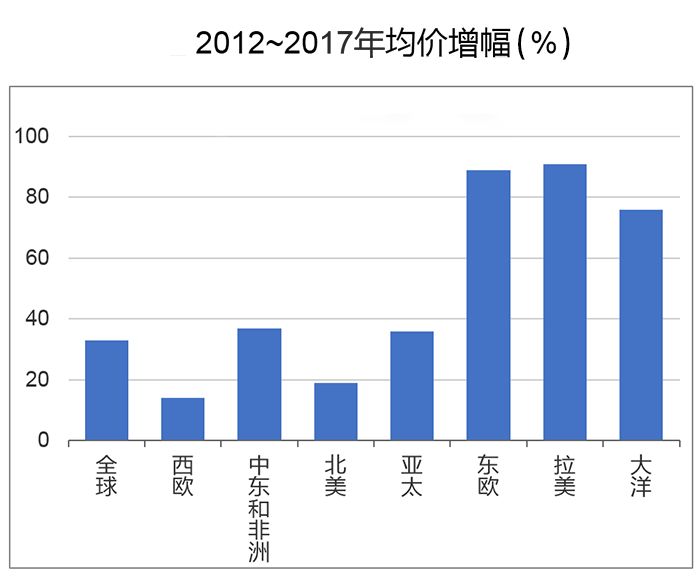

全球卷烟均价不断提高,但近年来价格增长乏力问题日益凸显。大洋洲仍保持均价最高,其次是北美、西欧、拉美。大洋洲、东欧仍是均价提高最快的地区,俄罗斯的增长有所放缓。北美拥有强大购买力及强势卷烟品牌,预计仍有较强的增长动力,但替代品可能产生较大影响。西欧的价格提高尤其缓慢,消费者的价格弹性越来越大,卷烟替代品更为普遍。

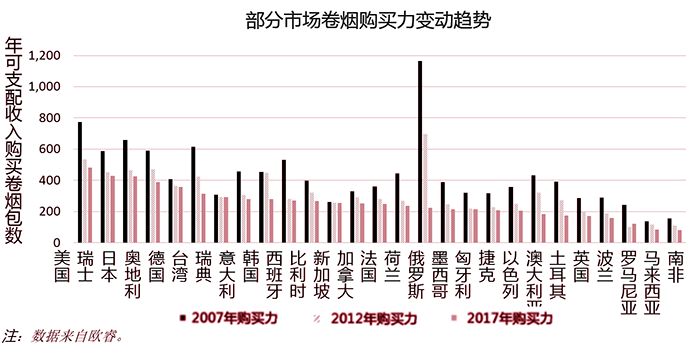

分区域看卷烟购买力,尽管近年来全球卷烟购买力相对稳定,但2007~2018年间发达国家卷烟市场的购买力明显下降。较为突出的是,受到卷烟消费税连续大幅提高的影响,俄罗斯市场卷烟购买力大幅下降,消费者价格弹性显著增大,对主流产品的购买力大幅减弱。西班牙等地购买力下降则主要受到经济衰退的影响。只有在澳大利亚等部分发达地区,收入水平尚可承受税收和价格的提高,购买力相对稳定。

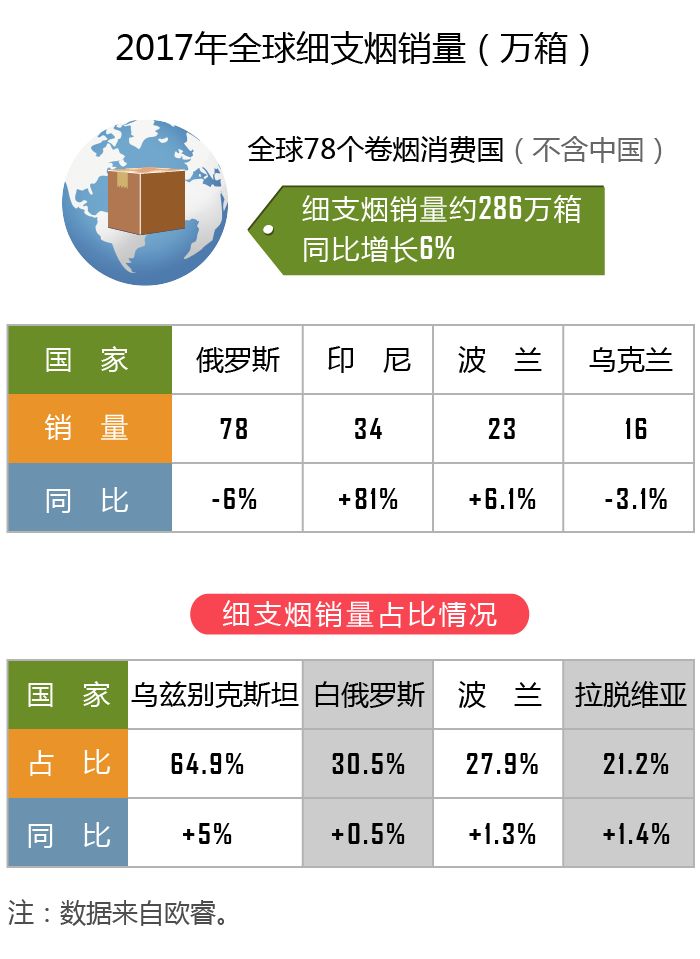

细支烟销量保持增长,但主销区市场规模缩减。

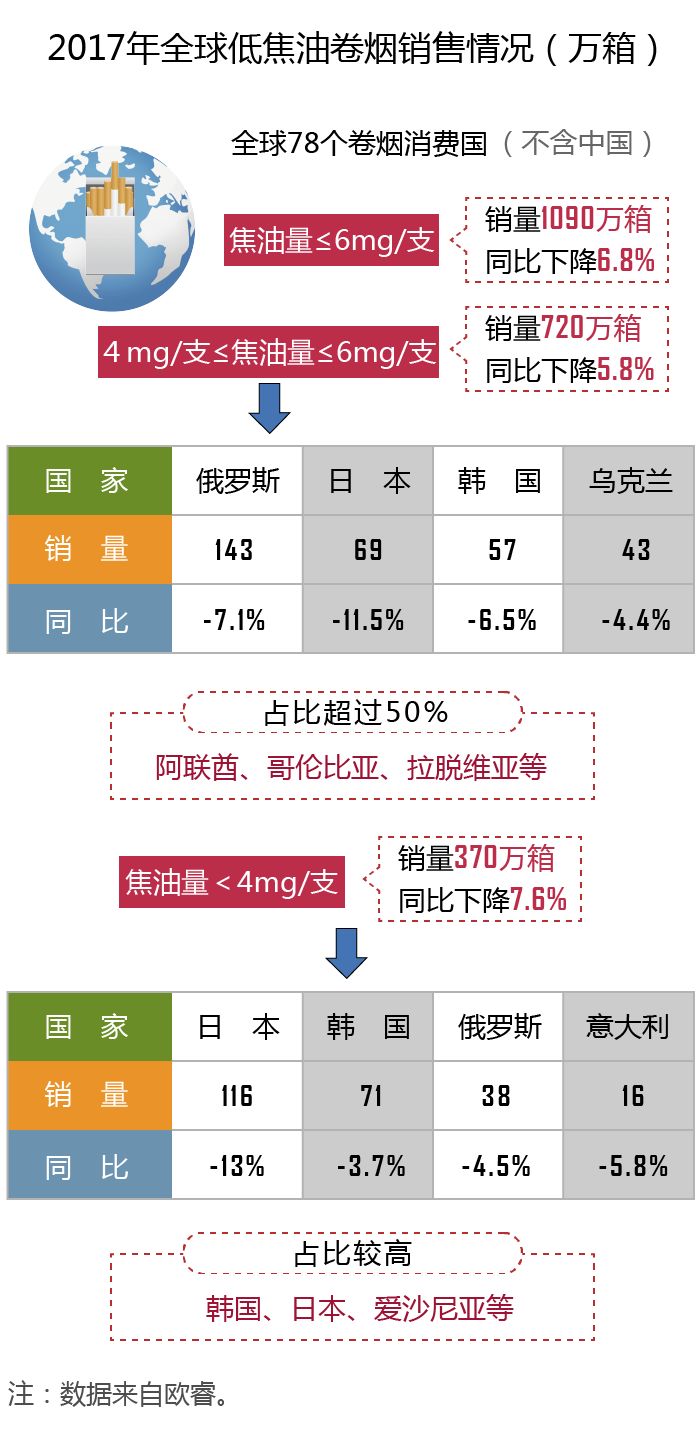

低焦油卷烟销量明显下降,主销区市场规模缩减。

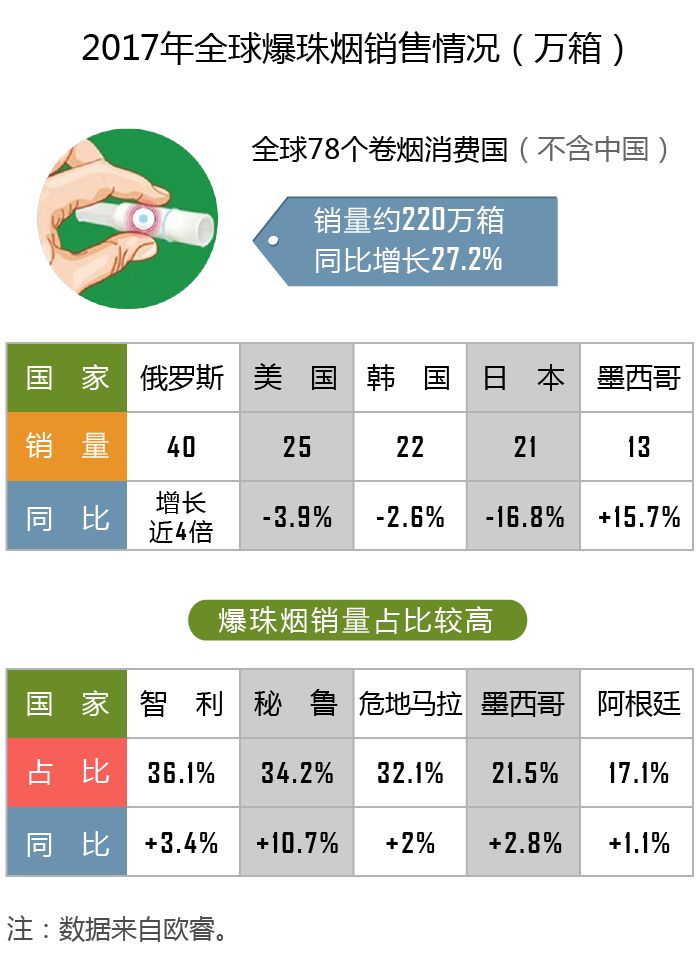

爆珠烟总量快速增长,俄罗斯、南美等地区增幅大。

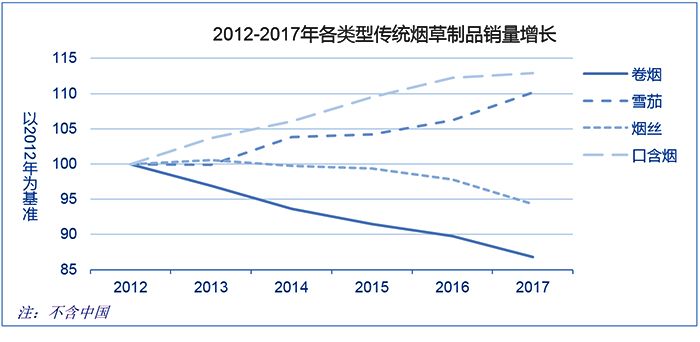

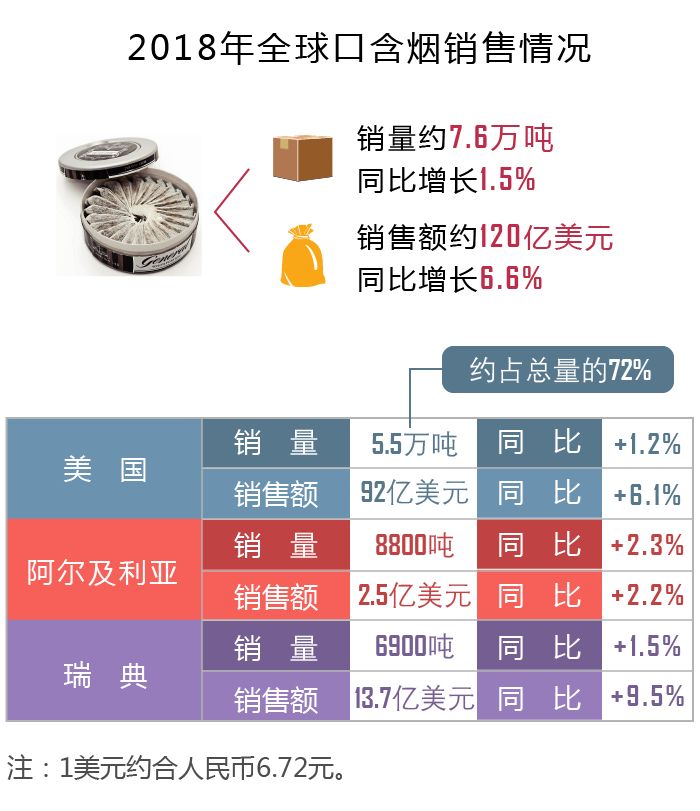

近5年来,烟丝销量下降较快但销售额增长较快,雪茄销量近期快速增长但销售额增速较慢,口含烟销量销售额均快速增长。

01

新市场增速快,老市场增速明显放缓。日本市场增长态势明显放缓,据菲莫国际数据,2018年上半年起,加热烟草制品增长速度显著低于预期,主要是消费者转换速度放缓,尚未转换的消费者更为保守,转换难度较大。英国市场、意大利市场增长缓慢,韩国市场增长迅猛。

尽管产品更为丰富,竞争更为激烈,iQOS仍处领先地位。继菲莫国际iQOS之后,英美烟草的Glo、日本烟草的Ploom Tech、帝国品牌的Pulze、韩国KT&G的Lil等均加入市场竞争。为抢占市场,英美烟草的碳加热产品Neocore获得FDA批准在美国上市,但仅作为其前身雷诺公司推出的碳加热产品Eclipse的等价产品,而非减害产品,该产品曾在美国销售一年但以失败告终。定价方面,加热棒价位相当于中高档卷烟。由于加热烟草制品税负显著低于卷烟而导致政府损失高额税收,2018年日本政府在提高卷烟消费税的同时,计划用5年时间将加热烟草制品税率提高到卷烟的80%左右,第一阶段提税已于2018年10月实施,各公司也相应提高产品价格,但为保持竞争力,提价幅度均小于卷烟。

监管政策存在不确定性。目前,俄罗斯、乌克兰、哈萨克斯坦等出台了针对加热烟草制品的产品标准,对设备质量和安全提出了最低要求。欧盟多数国家要求提前6个月提报新产品申请或者上市审查。菲莫国际在意大利为Heets加热棒提报减害产品认定申请,但以证据不足被驳回。英国卫生部门发布研究报告指出,相对于传统卷烟,实验中采用的iQOS等2种新型烟草制品能够大幅降低健康危害。此外,德国、荷兰、韩国等相关部门均发布过结论类似的研究报告。新西兰卫生部表示“电子烟可为2025年无烟目标做出贡献”,新西兰惠灵顿法院判决允许菲莫国际在该国销售iQOS。

02

美国电子烟市场格局发生较大变化,以Juul为代表的封闭型电子烟崛起。2016年美国电子烟市场以雷诺美国公司的Vuse(33.6%)、帝国品牌公司的Blu(23.6%)、日烟国际的Logic(14.5%)、菲莫美国的MarkTen(5.9%)为主要品牌,而据Juul公司的消息,2018年Juul电子烟在美国的市场占有率超越Vuse成为最大的品牌。Juul的快速发展突显了创新的重要作用,当前新型烟草制品更新换代迅速,围绕优化消费者体验,产品的口味更加丰富、使用更为简单、携带更为方便、续航能力更强、充电更为迅速。Juul的迅速发展说明了创新的重要作用。

目前,全球近40个国家和地区已禁止销售电子烟,包括加拿大、巴西、印度、日本、阿根廷、奥地利、比利时、泰国、黎巴嫩、柬埔寨、越南、埃及以及我国香港地区等。部分欧盟国家禁止网上销售电子烟,以防止青少年使用电子烟。

全球烟叶生产基本稳定,供需较为平衡,价格相对平稳。烟叶公司努力开拓新业务,探索转型发展。

2018年,全球主要烟叶产区(不含中国)烤烟总产量188.5万吨,同比下降2.3%,白肋烟总产量59万吨,同比增长16%。其中,美国烟区受到台风影响大幅减产,烤烟产量较预期减产近40%,白肋烟产量较预期减产近30%;南美产区烤烟和白肋烟产量均回落,主要受到巴西烟叶产量回落影响;欧亚地区烟叶生产总体稳定;非洲及中东产区产量有较大增长,烤烟产量较预期增长7.9%,白肋烟产量较预期增长14.8%。

烟叶生产和采购的集中度不断提高,烟草公司和烟叶公司均不断减少从小烟区采购烟叶。全球约70多个国家种植烤烟、40多个国家种植白肋烟,但除中国外的烤烟和白肋烟有80%以上都来自各自的前十大种植区。不断集中有利于提高效率和降低成本,如环球公司调整关闭阿根廷、加拿大、德国、意大利、匈牙利、尼加拉瓜、巴拉圭、瑞士和赞比亚等项目。

在中国以外种植的烤烟和白肋烟中,约有三分之一直接由主要烟草公司购买,略多于三分之一由全球烟叶公司收购加工及转售,其余由较小的区域性公司采购。烟叶供需匹配的结构性难度较大,其中专业烟叶公司发挥了重要作用。通过建立全球农学家和技术人员网络,专业烟叶公司可以发挥规模经济,帮助产区维持稳定、高产和可持续的农业基础,改进农艺和生产,优化叶片产量和质量,撮合烟叶供需,提高烟叶利用率,提供从现场到包装产品交付的全方位服务,有利于降低产业链成本,提高产业链效率。

2018年是环球烟叶公司成立100周年。过去的100年中,公司建立了全球业务,有效应对和管理了不断变化的农业实践和风险,为2.4万员工创造福利,研发应用了最先进的技术,成为了公认的行业领导者。2018年,环球烟叶公司销售收入21.6亿美元,同比增长4.2%。自2015财年利润大幅下降之后,利润连年下降,降幅逐步收窄,2018财年利润1.05亿美元,同比下降0.9%。

联一烟叶公司重塑组织架构,将大麻、电子烟等新业务独立出来经营,并将总公司更名为皮克萨斯国际公司,原烟叶业务仍保留联一烟叶公司名称,大力谋求转型发展。皮克萨斯在加拿大拥有2家大麻生产公司,并取得了医用大麻种植许可证,新业务发展前景被广泛看好。2018年,联一烟叶公司销售收入18.5亿美元,同比增长2.3%。